Direction Générale des Impôts : des nominations contestées au cœur d’un bras de fer juridique et syndical

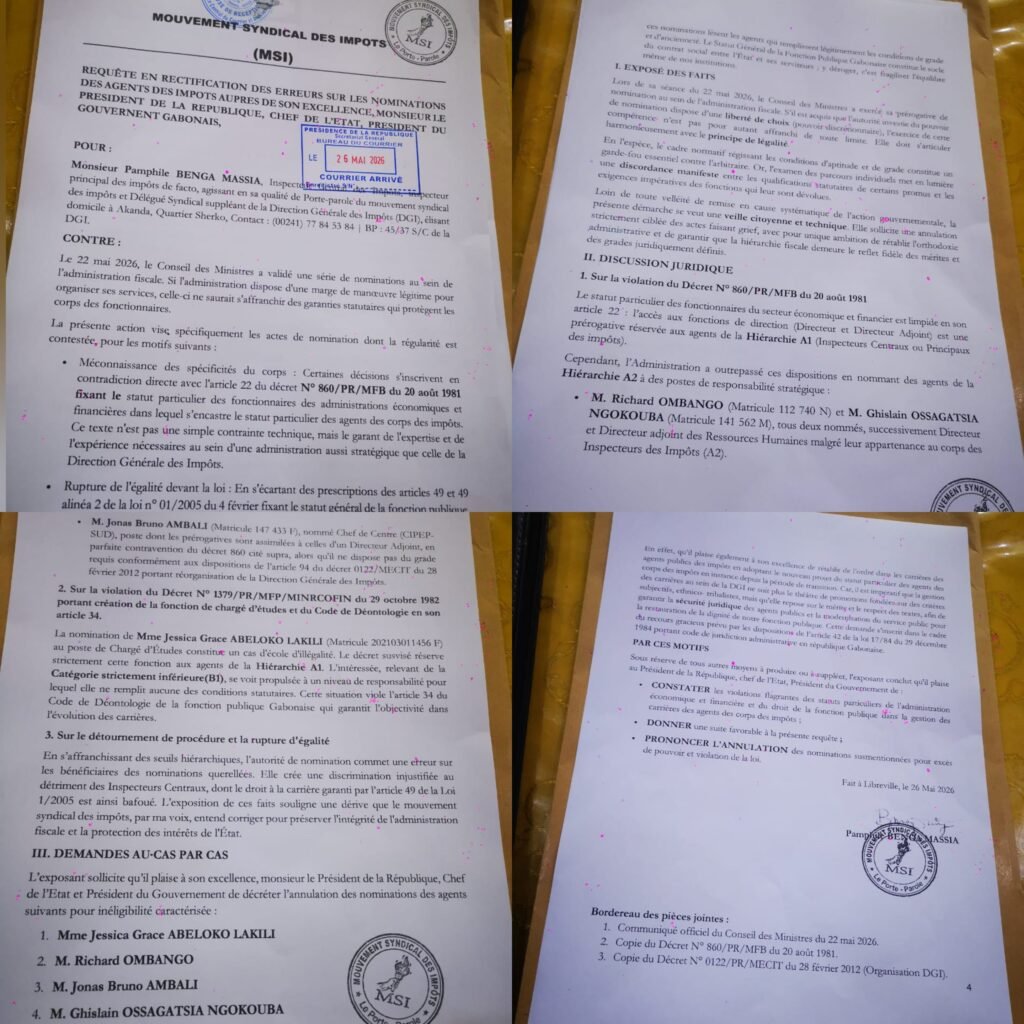

Un nouveau front social et juridique s’ouvre au sein de la Direction Générale des Impôts (DGI). Dans une requête adressée au président de la République le 26 mai 2026, le Mouvement Syndical des Impôts (MSI) demande l’annulation de plusieurs nominations validées lors du Conseil des ministres du 22 mai 2026, estimant qu’elles contreviennent aux textes régissant la fonction publique et les corps des impôts.

Au cœur de la contestation figure une accusation grave : certains agents auraient été promus à des fonctions pour lesquelles ils ne rempliraient pas les conditions statutaires exigées par la réglementation en vigueur.

Des nominations jugées contraires aux textes

Dans son recours gracieux, signé par son porte-parole Pamphile Benga Massia, le MSI soutient que plusieurs décisions de nomination méconnaissent les dispositions du décret n°860/PR/MFB du 20 août 1981 fixant le statut particulier des fonctionnaires des administrations économiques et financières. Selon le syndicat, l’article 22 de ce texte réserverait les fonctions de directeur et de directeur adjoint aux agents appartenant à la hiérarchie A1, notamment les inspecteurs centraux et principaux des impôts.

Le mouvement syndical cite notamment les cas de Richard Ombango et Ghislain Ossagatsia Ngokouba, respectivement nommés directeur et directeur adjoint des Ressources humaines, alors qu’ils appartiendraient au corps des inspecteurs des impôts, classé dans une hiérarchie inférieure selon l’interprétation avancée par le MSI.

Le syndicat évoque également le cas de Jonas Bruno Ambali, nommé chef de centre du CIPEP-Sud. Selon les requérants, cette fonction serait assimilable à celle de directeur adjoint et nécessiterait donc un grade supérieur à celui détenu par l’intéressé.

Autre nomination contestée : celle de Jessica Grace Abeloko Lakili au poste de chargée d’études. Le MSI affirme que cette fonction est réservée aux agents de la hiérarchie A1 en vertu du décret n°1379/PR/MFP/MINRCOFIN du 29 octobre 1982, alors que l’intéressée relèverait d’une catégorie administrative différente.

Le syndicat dénonce une rupture d’égalité

Au-delà des situations individuelles, le mouvement syndical estime que ces nominations portent atteinte au principe d’égalité de traitement des fonctionnaires. S’appuyant notamment sur les dispositions du Statut général de la fonction publique, les requérants considèrent que les agents remplissant les conditions de grade et d’ancienneté auraient été écartés au profit de personnes ne répondant pas aux critères prévus par les textes.

Dans son argumentaire, le MSI affirme que cette situation fragilise les mécanismes de gestion des carrières au sein de l’administration fiscale et risque de créer un précédent susceptible de remettre en cause la crédibilité du système de promotion interne. Le syndicat demande ainsi au chef de l’État d’annuler les nominations qu’il juge irrégulières et de relancer l’adoption du nouveau statut particulier des agents des corps des impôts, présenté comme un outil de clarification des règles de carrière.

Une polémique relancée par un document circulant sur les réseaux

La controverse a pris une nouvelle dimension avec la diffusion d’un document présenté comme une analyse juridique rédigée par un expert en droit public et en droit pénal. Ce document soutient que l’installation effective d’agents nommés en violation des textes pourrait engager la responsabilité administrative, voire pénale, des autorités chargées de leur prise de fonction.

L’analyse évoque notamment le risque de voir certains actes administratifs contestés devant les juridictions compétentes si les nominations venaient à être déclarées illégales. Elle avance également que les responsables administratifs qui procéderaient à l’installation d’agents dont l’inéligibilité serait établie pourraient être exposés à des poursuites en cas de violation délibérée des dispositions réglementaires.

Toutefois, ces arguments relèvent pour l’heure d’une interprétation juridique qui n’a pas encore été examinée par une juridiction compétente. L’administration face au principe de légalité sur le plan du droit administratif, une distinction importante demeure. En principe, une nomination régulièrement publiée produit ses effets tant qu’elle n’a pas été retirée par l’administration ou annulée par le juge administratif. Autrement dit, la contestation syndicale ne suffit pas à elle seule à suspendre automatiquement les nominations concernées.

La question centrale devient donc celle de la conformité ou non de ces décisions aux textes invoqués par le MSI. Seule une décision de l’autorité compétente ou une éventuelle intervention de la juridiction administrative pourrait trancher définitivement ce débat.

Un dossier à forte portée symbolique

Au-delà des personnes visées, cette affaire soulève un enjeu plus large : celui du respect des règles de promotion dans l’administration publique. Le document syndical évoque même un risque de retour à des pratiques fondées sur des critères autres que le mérite et les qualifications professionnelles, une accusation particulièrement sensible dans un contexte où les autorités affichent leur volonté de renforcer la transparence et la bonne gouvernance au sein des institutions publiques.